1. Contexte

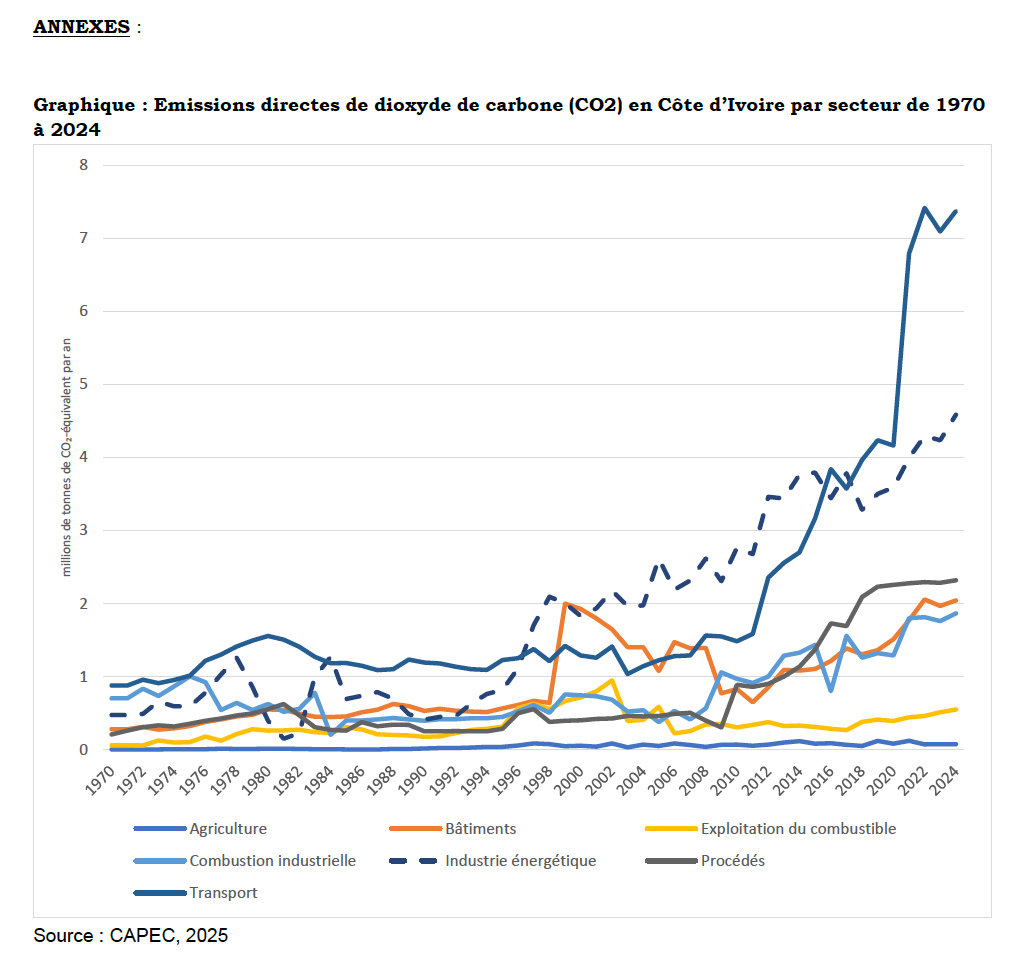

La Côte d’Ivoire figure parmi les pays à plus forte croissance à l’échelle mondiale ayant retrouvé ses niveaux de croissance pré-pandémie dès 2021 grâce aux réformes engagées dans le cadre de la mise en oeuvre des Plans Nationaux de Développement. Toutefois, cette phase de développement s’est accompagnée d’une augmentation substantielle des émissions de gaz à effet de serre (GES), notamment le dioxyde de carbone. L’analyse des émissions rapportées au produit intérieur brut (PIB) révèle une intensité carbone croissante de l’économie, avec des valeurs passant de 0,15 à 0,18 tonnes par millier de dollars entre 1990 et 2024. Cette évolution résulte d’une faible efficacité énergétique des infrastructures productives, d’une forte dépendance à l’agriculture d’exportation (cacao, café, huile de palme, hévéa, etc.) très émettrices via la déforestation et l’usage d’engrais. S’y ajoutent également les effets de l’industrialisation et du développement des transports qui utilisent les énergies fossiles.

Dans le contexte global de changement climatique, l’économie reste exposée et vulnérable aux effets de l’augmentation des températures, des changements du niveau de la mer et du régime des pluies. Selon le Rapport (CCDR 2023) de la Banque Mondiale, la température moyenne a augmenté entre 0,5°C et 0,8°C entre 1970 et 2021. Les régimes de pluie ont changé à mesure que les précipitations sont devenues plus fréquentes pendant la saison sèche, tandis qu'il y a eu davantage de périodes sans pluie pendant la saison humide. L’impact sur l’agriculture qui emploie environ la moitié de la main-d'oeuvre et contribue à environ 17% du PIB et à 10% des recettes fiscales, est perceptible. Le rapport indique que le changement climatique pourrait réduire le produit intérieur brut (PIB) réel jusqu’à 13 % d’ici 2050, et 1,63 million de personnes seraient empêchées d’échapper à la pauvreté. Les femmes sont particulièrement vulnérables en raison de la division du travail et des disparités économiques qui pénalisent leurs possibilités d’adaptation.

Pour relever ces défis, la Côte d’Ivoire a pris des engagements internationaux en adoptant en 2025, une version plus ambitieuse de sa contribution nationale, avec des engagements de réduction de 33,07 % (par ses propres moyens) et de 74% (avec aide externe) d’ici 2035 (Cf. CDN 3.0). En sus de cet engagement au niveau international, le pays a couplé avec le programme économique et financier conclu avec le FMI en 2023, la Facilité pour la Résilience et la Durabilité (FRD) qui repose sur une matrice de 16 mesures de réformes à implémenter. Au nombre de ces mesures de réformes, figure la définition d’une stratégie de taxation des émissions de carbone adaptée au contexte de la Côte d’Ivoire.

2. Cadre fiscal environnemental existant

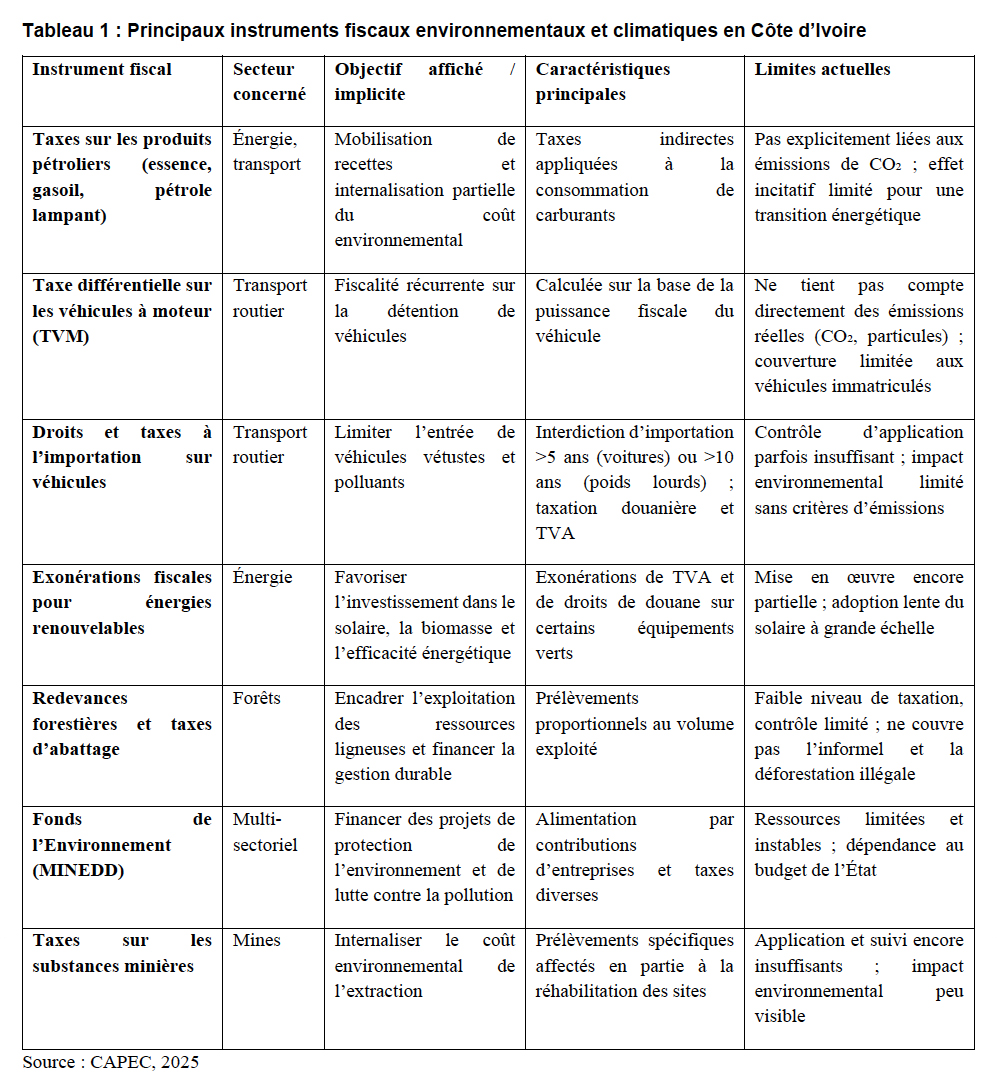

Le système fiscal ivoirien porte sur divers instruments ayant des effets environnementaux qui restent toutefois axés sur la mobilisation de recettes et avec un effet incitatif en faveur d’une économie bas-carbone limité. Il s’agit :

- de taxes et redevances liées aux produits pétroliers et à l’énergie : les externalités négatives sont prises en compte dans le mécanisme de fixation des prix des produits pétroliers à travers l’instauration de taxes dont la finalité vise la réduction des gaz à effet de serre (CNQ pour améliorer la qualité des produits pétroliers raffinés par la SIR, Péréquation produit pour améliorer l’accessibilité du gaz butane destiné aux ménages et réduire l’utilisation du bois de chauffe et du charbon, TSU Electricité qui finance les projets de l’Etat en matière d’accessibilité à l’électricité sur toute l’étendue du territoire).

- de taxes environnementales spécifiques : il s’agit de contributions destinées à financer des actions de protection de la biodiversité et de lutte contre la pollution (taxe d’environnement applicable aux navires de mer et pétroliers en escale en Côte d’Ivoire et taxes d’inspection et de contrôle des établissements dangereux, insalubres ou incommodes).

- d’instruments liés à l’exploitation forestière et minière : taxe forestière, redevance au titre des travaux d’intérêt général.

3. Objectifs de la stratégie

L'objectif principal de l'instauration de la taxe carbone en Côte d’Ivoire est de réduire les émissions de gaz à effet de serre en rendant plus coûteuses les activités polluantes. La taxe devrait inciter les entreprises et les consommateurs à modifier leurs comportements en les encourageant à choisir des alternatives moins polluantes et à investir dans des technologies plus propres, conformément au principe du « pollueur-payeur ». Les mesures d’adaptation et d’atténuation peuvent en effet compenser une partie importante de l’impact négatif sur le climat, en particulier sur les pauvres.

Toutefois, pour compenser l’effet négatif de l’instauration d’une telle taxe, la stratégie prévoit que les recettes issues de ladite taxe soient consacrées en priorité, dans les limites des recettes attendues, au financement des projets de l’Etat en matière d’accessibilité à l’électricité sur toute l’étendue du territoire national, ensuite l’excédent de recettes éventuel affecté : (i) au renforcement de la subvention de l’accès aux cuisinières à gaz ou solaires pour réduire la dépendance au charbon de bois ; (ii) à la mise en place de transferts directs aux ménages vulnérables et (iii) au financement des emplois verts de reconversion dans les secteurs affectés.

4. Méthodologie d’élaboration de la stratégie

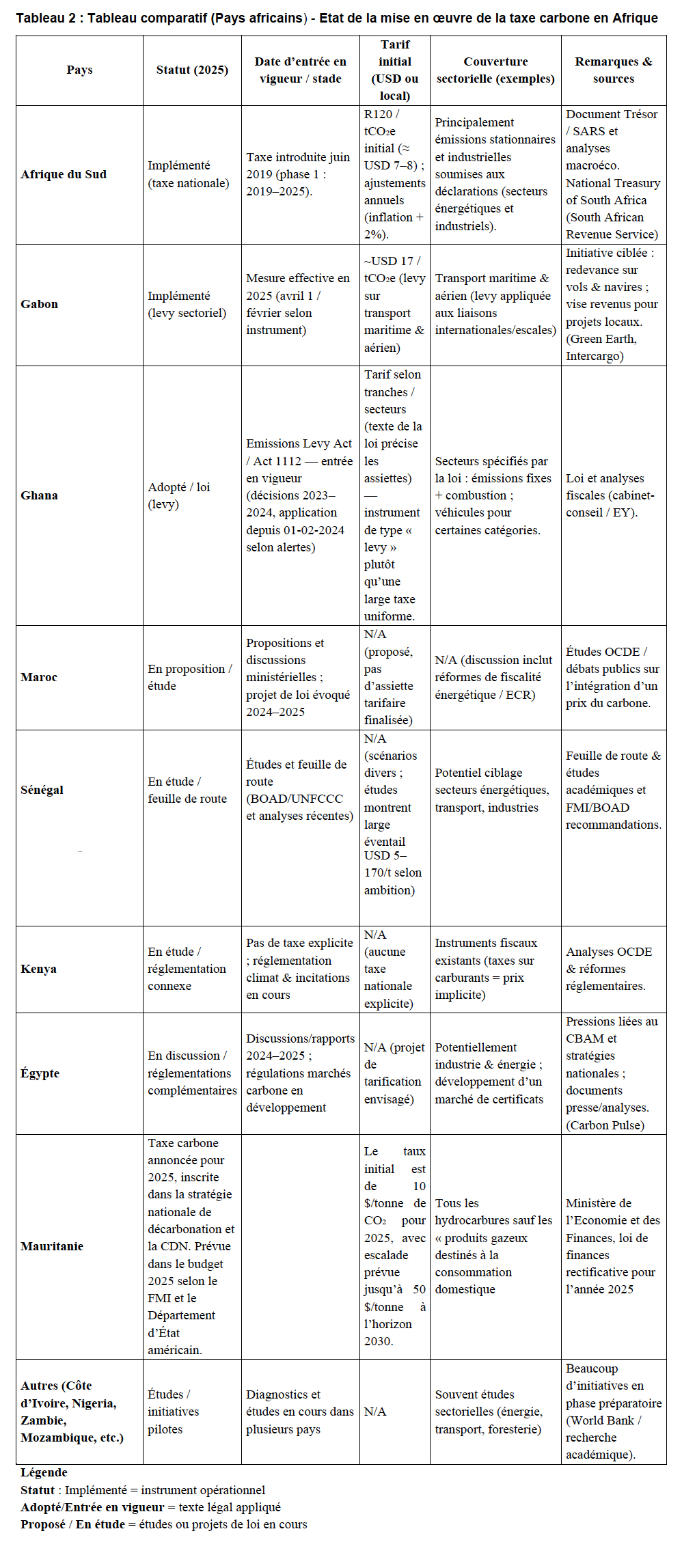

La méthodologie d’élaboration de la stratégie nationale de taxation carbone a été bâtie autour d’une démarche participative qui a conduit à la collecte de données quantitatives et qualitatives auprès des acteurs des secteurs public et privé à Abidjan et dans cinq (05) villes de l’intérieur du pays (Assemblée nationale, Administration publique, dirigeants d’entreprises, société civile, partenaires techniques et financiers, transporteurs, agriculteurs, industriels, commerçants, jeunes, femmes, etc.). Cette démarche a permis de couvrir les principales sources d’émissions de GES et de tenir compte de la diversité des perceptions vis-à-vis des instruments de fiscalité environnementale. Une analyse benchmark a également été faite sur d’autres pays (Afrique du Sud, la Suède, le Canada, la France, la Finlande, le Danemark, la Chine, le Chili, l’Inde, l’UE ou encore les dispositifs en vigueur au sein de l’UEMOA), afin d’évaluer les effets potentiels de la taxe carbone sur l’économie ainsi que les bonnes pratiques adoptées par ceux-ci.

5. Impact de la mise en oeuvre de la stratégie de taxation des émissions de carbone

La taxe carbone est prévue s’appliquer sur les prix des carburants fossiles à l’exception du gaz butane. Sur cette base, les simulations indiquent qu’à l’instar de l’ensemble des pays étudiés, la mise en place d’une taxe carbone entraînera une baisse des émissions de CO2 en raison du changement de comportement des usagers face à l’impact de la taxe sur les prix des combustibles fossiles. A titre d’illustration, pour une taxe initiale de 8$ la tonne de CO2, les émissions diminuent de 0,2 million de tonnes avec des valeurs plus importantes à mesure que la taxe s’accroît, atteignant 1,2 million de tonnes pour un niveau de 50$/t.

Concernant les effets sur l’économie, l’effet est négatif lors de la première année en raison du renchérissement des prix des carburants fossiles. Toutefois, l’impact ressort limité sur la croissance en Côte d’Ivoire (-0,058% contre par exemple -0,19% en Chine pour une taxe de montant équivalent). Malgré cet effet négatif, la taxe pourrait générer des recettes publiques qui oscillent entre 61,1 milliards et 335,9 milliards si le prix de la tonne de CO2 atteint 50$. Par ailleurs, le bien-être des ménages s’améliore en lien avec la politique de recyclage des recettes dont l’affectation vise l’amélioration de l’accès à l’électricité et le renforcement de la subvention de l’accès aux cuisinières à gaz ou solaires pour réduire la dépendance au charbon de bois.

6. Principaux axes de la stratégie

La stratégie à mettre en oeuvre repose sur six (06) axes, à savoir : (i) le renforcement de la gouvernance et du cadre institutionnel et juridique, (ii) la conception et la mise en oeuvre d’une taxe carbone adaptée, (iii) la mise en place d’un système de mesure, de reporting et de vérification (MRV) des émissions et des recettes, (iv) la gestion transparente des recettes de la taxe carbone, (v) l’accompagnement économique et social de la transition et (vi) la communication pour l’acceptabilité de la taxe carbone.

Par ailleurs, dans la stratégie, un axe est également consacré à l’examen du système de taxe environnementale existant sur les véhicules à moteur thermique. Il est relevé qu’il existe principalement deux taxes (la taxe différentielle sur les véhicules à moteur et les droits et taxes à l’importation de véhicules) qui ne sont toutefois pas basées sur le niveau d’émission de carbone. Dans le cadre de la promotion des véhicules propres, la stratégie propose la mise en place d’un dispositif de textes qui allie mesures fiscales (abattements, exonérations ciblées, éventuelle prime à la casse) et soutien au déploiement d’infrastructures (bornes de recharge, logistique) via des partenariats public-privé tout en renforçant les capacités des acteurs (mécaniciens, importateurs, contrôle technique).

7. Calendrier de mise en oeuvre de la stratégie

La mise en oeuvre de la taxe carbone en Côte d’Ivoire suivra une démarche progressive et structurée, articulée en quatre phases complémentaires, en vue d’assurer la cohérence institutionnelle, la soutenabilité économique et l’efficacité environnementale du dispositif. Ainsi, la première phase (Phase de préparation) s’étendra sur 2026 – 2027. Elle sera consacrée à la mise en place des fondations juridiques, institutionnelles et techniques de la taxe carbone. La seconde phase qui porte sur 2028 – 2029 marquera l’entrée en vigueur de la taxe carbone, introduite à un taux initial acceptable afin d’assurer une transition progressive. Au cours de la troisième phase (Phase de développement) prévue sur 2029- 2035, la taxe sera réévaluée selon un barème visant à renforcer le signal-prix et à encourager la transition vers une économie bas carbone. Enfin, une quatrième phase est prévue pour la révision et l’ajustement du dispositif.

")